#Wissen

Klimastrategie & Bilanzierung

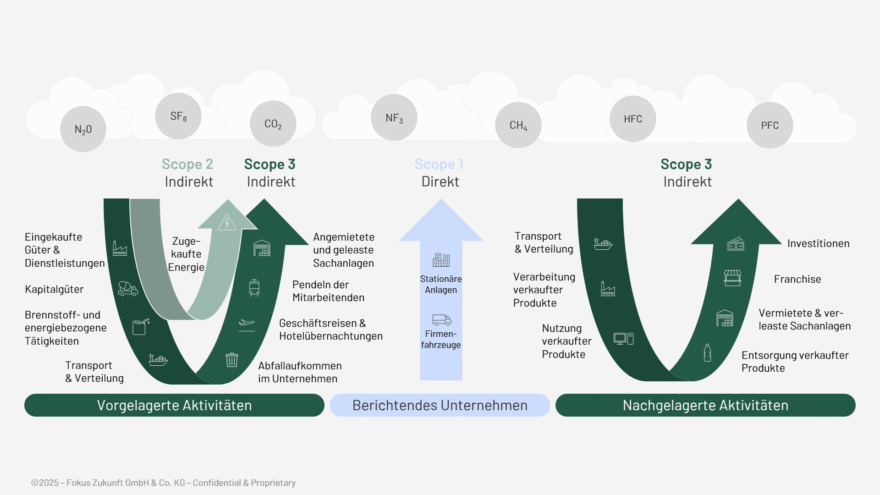

Die Scopes des Greenhouse Gas Protocol im Überblick

Scope 1, 2 und 3 im Detail

Scope 1, 2 und 3 im Detail

Das Greenhouse Gas Protocol ermöglicht Unternehmen eine präzise und nachvollziehbare Bilanzierung ihrer Treibhausgasemissionen. Die Unterteilung in Scopes schafft Transparenz über direkte und indirekte Emissionsquellen – von unternehmensinternen Prozessen bis zur gesamten Wertschöpfungskette.

Wenn Unternehmen heute eine Klimabilanz erstellen oder gesetzliche Vorgaben zum CO₂-Reporting erfüllen möchten, stoßen sie unweigerlich auf das Greenhouse Gas Protocol. Dieser international anerkannte Standard wurde erstmals 1998 veröffentlicht und kontinuierlich aktualisiert, um den sich verändernden Anforderungen und wissenschaftlichen Erkenntnissen gerecht zu werden.

Es bietet eine klare Systematik, um Treibhausgasemissionen messbar und vergleichbar zu machen. Die Emissionen werden in drei sogenannte Scopes unterteilt. Diese Struktur sorgt dafür, dass Unternehmen den Überblick behalten – selbst bei komplexen Lieferketten und vielfältigen Emissionsquellen.

Doch was genau verbirgt sich hinter den einzelnen Scopes? Warum ist die Unterscheidung so wichtig – und wie hilft sie konkret bei der Umsetzung von Klimazielen? Genau das beleuchten wir in diesem Blogartikel.

Die Emissionen eines Unternehmens werden im Greenhouse Gas Protocol in drei Bereiche unterteilt: Scope 1, 2 und 3. Diese strukturierte Aufteilung hilft dabei, direkte und indirekte Emissionen voneinander zu unterscheiden – und macht komplexe Zusammenhänge überschaubar.

Scope 1 umfasst alle direkten Emissionen, die innerhalb des Unternehmens entstehen.

Dazu zählen unter anderem:

Diese Emissionen entstehen unter direkter Kontrolle des Unternehmens – sie lassen sich oft direkt beeinflussen.

Hierbei handelt es sich um direkte Emissionen aus Verbrennungsprozessen zur Wärmegewinnung am Unternehmensstandort.

Beispiel: Verbrauch von fossilen oder biogenen Brennstoffen in Heizanlagen oder Kraft-Wärme-Kopplung (KWK)-Anlagen.

Hierbei handelt es sich um direkte Emissionen aus Verbrennungsprozessen der firmeneigenen Fahrzeuge. Relevante Datenquellen hierfür sind z.B. Tankkarten oder Angaben zu gefahrenen Kilometern.

Beispiele:

In Scope 1.3 bilanzieren wir durch Leckagen verursachte direkten Treibhausgasemissionen, beispielsweise durch Kältemittel.

Einige dieser Gase, wie zum Beispiel Fluorchlorkohlenwasserstoffe, haben ein hohes Treibhausgaspotenzial sowie ozonschädigende Eigenschaften. Aus diesem Grund wurden sie durch das Montreal-Protokoll verboten. Kältemittel werden weiterhin z.B. in Klimanlagen von Gebäuden und Fahrzeugen verwendet. Nach einigen Jahren kann es durch alternde Schläuche und Dichtungen zu Leckagen kommen. Daten zur Leckagemenge lassen sich anhand von Rechnungen mit Angaben zur Nachfüllmenge von Kältemitteln erheben.

Beispiele:

Hierbei handelt es sich um direkte Emissionen aus Unternehmensprozessen bei der Herstellung von Produkten.

Beispiele:

Scope 2 beschreibt Emissionen, die durch den Bezug von Energie entstehen – insbesondere Strom, Dampf, Wärme und Kälte. Diese fallen nicht im Unternehmen selbst an, sondern bei den Energieanbietern.

Beispiele:

Obwohl das Unternehmen diese Emissionen nicht direkt verursacht, trägt es Verantwortung über die Auswahl seiner Energiequellen.

Elektrizität

Die indirekten Emissionen aus gekauftem Strom , die bei der vom Unternehmen eingekauften Strommenge während der Erzeugung beim Anbieter anfallen, sind der wesentliche Bestandteil dieses Scopes. Emissionen der sog. Vorkette, also aus Exploration von fossilen Energieträgern oder den Bau von Kraftwerken fallen nicht in diese Kategorie (siehe Scope 3.3).

Beispiele

Dampf

Hierbei handelt es sich um indirekte Emissionen aus eingekauftem Dampf, also um die Emissionen die bei der Erzeugung des Dampfs beim Anbieter anfallen.

Fernwärme

Hierbei werden indirekte Emissionen betrachtet, welche durch den Einkauf von Nah- oder Fernwärme entstehen. iese Emissionen im Zusammenhang mit der Wärmegewinnung fallen nicht direkt am Unternehmensstandort an und unterscheiden sich dadurch von den Verbrennungsemissionen unter Scope 1.1 Stationären Anlagen.

Fernkälte

Wie bei den anderen Scope 2 Kategorien, handelt es sich hier um die indirekten Emissionen von eingekauften Energiemengen, nämlich von Kälte.

Scope 3 deckt alle weiteren indirekten Emissionen ab – von eingekauften Rohstoffen bis zur Nutzung der Produkte durch Endkunden. Hierzu zählen z. B.:

Scope 3 ist oft besonders umfangreich. Sowohl bei der Datenerfassung als auch bei der Erarbeitung von Reduktionsmaßnahmen erfordert dieser Scope meist eine enge Zusammenarbeit zwischen verschiedenen Unternehmensabteilungen sowie mit Zulieferern und Dienstleistern.

Diese indirekten Emissionen fallen in der vorgelagerten Wertschöpfungskette – bei Ihren Zulieferern – an. Diese Kategorie beinhaltet alle Emissionen die aus der Gewinnung von Rohstoffen sowie Herstellung von Gütern entstehen, welche Sie im Berichtsjahr eingekauft haben. Diese Kategorie beinhaltet nebem materiellen Produkten auch Dienstleistungen. Achten Sie in dieser Kategorie darauf, dass Emissionen nicht schon in anderen Kategorien der vorgelagerten Scope-3-Emissionen (Scope 3.2 – 3.8) enthalten sind.

Beispiele:

Diese Kategorie umfasst alle vorgelagerten Treibhausgasemissionen, die bei der Herstellung von Kapitalgütern entstanden sind, welche Ihr Unternehmen im Berichtsjahr beschafft hat. Dabei werden ausschließlich die Emissionen aus der Produktion der Kapitalgüter berücksichtigt – nicht jedoch jene, die durch deren Nutzung entstehen.

Beispiele:

In diese Kategorie fallen Emissionen, die durch die Gewinnung und Bereitstellung von Brennstoffen, den Bau und Betrieb von Kraftwerken sowie durch die Energieverteilung anfallen, und nicht bereits in Scope 1 und 2 beinhaltet sind.

Diese lassen sich auf vier Unterkategorien aufteilen:

Diese Kategorie umfasst Emissionen, die aus dem Transport und der Verteilung von im Berichtsjahr eingekauften und/oder produzierten Gütern resultieren, die durch externe Dienstleister verursacht wurden (z. B. multimodale Transporte mit Schiff und Lkw).

Beispiele:

Dieser Scope umfasst Emissionen, die während der Behandlung und Entsorgung von Abfällen und Abwasser entstehen, die das Unternehmen erzeugt, aber von externen Dienstleistern durchgeführt werden (z. B. durch Entsorgungsunternehmen).Das Unternehmen hat keinen direkten Einfluss auf den Emissionsprozess, ist aber dennoch für die Emissionen verantwortlich.

Beispiele:

Dieser Scope umfasst Emissionen, die durch die Mobilität der Mitarbeitenden des Unternehmens im Rahmen von Geschäftsreisen entstehen.

Dabei ist zu beachten, dass es sich um Verkehrsmittel handelt, die nicht im Besitz des Unternehmens sind, wie zum Beispiel:

Diese Kategorie beinhaltet Emissionen die durch das Pendeln der Arbeitnehmenden zum Unternehmensstandort entstehen. Sie können durch verschiedene Verkehrsmittel wie zum Beispiel PKW, Bus, Zug oder andere öffentliche Verkehrsmittel verursacht werden.

Hierbei handelt es sich um Emissionen, die durch die Nutzung von angemieteten oder geleasten Sachanlagen entstehen, und noch nicht unter Scope 1 oder Scope 2 erfasst wurden.

Beispiele:

Hier bilanzierte Emissionen entstehen im Zusammenhang mit externer Ausgangslogistik (zwischen dem berichtenden Betrieb und dem Endverbraucher), welche nicht von dem zu bilanzierenden Unternehmen bezahlt wird. Erfasst werden dabei die Scope-1- und Scope-2-Emissionen von Transportunternehmen, Vertriebsdienstleistern, Einzelhändlern sowie (optional) von Endkund*innen.

Beispiele:

Emissionen, die durch die Weiterverarbeitung der vom berichtenden Unternehmen verkauften Zwischenprodukte entstehen, fallen in diese Kategorie.

Beispiele:

Diese Kategorie beinhaltet Emissionen, die beim Endkunden während der Nutzungsphase der verkauften Güter entstehen.

Beispiele:

Unter Scope 3.12 werden Emissionen betrachtet, die bei der Entsorgung von verkauften Produkten durch den Endkunden an deren Lebenszyklusende entstehen.

Beispiele:

In diese Kategorie fallen Emissionen, die durch Gegenstände oder Immobilien entstehen, die dem berichtenden Unternehmen gehören, aber von anderen Unternehmen geleast oder gemietet werden. Achtung: Die hier aufgeführten Emissionen sollten nicht bereits in Scope 1 oder 2 enthalten sein.

Beispiele:

Dabei handelt es sich um Emissionen, die durch den Betrieb von Franchise-Geschäften entstehen, bei denen das berichtende Unternehmen als Franchisegeber fungiert.

Beispiele: Emissionen von Fast-Food-Restaurants im Franchisebetrieb

Bei der letzten Scope 3-Kategorie, Scope 3.15, werden Emissionen betrachtet, die aus Geschäftstätigkeiten von Investitionen entstehen. Dies beinhaltet auch Emissionen aus Energieverbräuchen von Investitionen.

Beispiele:

Die Unterteilung der Emissionen in Scopes hilft Unternehmen ihre Emissionen strukturiert zu erfassen, zu berechnen und die größten Emissionstreiber zu identifizieren.

Während Emissionen und damit auch Reduktionspotenziale in Scope 1 und Scope 2 im nahem Einflussbereich des Unternehmens liegen, erfordern Maßnahmen in einigen Scope 3 Kategorien die Zusammenarbeit mit Lieferanten und Dienstleistern. Scope 3 bildet daher die geteilte Emissionsverantwortung aller Teilnehmer*innen in einer Wertschöpfungskette ab.

Sie sehen gerade einen Platzhalterinhalt von Brevo. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen